重要ポイント

① 一般の逆張り戦略は、当日の仕掛け数が100銘柄以上など実行不可能なほど多い時ばかり期待値が高く、少数仕掛けの時の期待値は低い。

その為、一般的な個人投資家の資金量でバックテストに近いトレードを実行するのは非常に困難である。

② シストレで重視すべきは見かけの期待値・勝率ではなく、現実に実行可能な条件を想定した場合の期待値・勝率含むパフォーマンスである。

この記事では、巷に溢れている逆張り戦略が実際のトレードで使用できるのか、自身で戦略を作る際に必ず検証しておくべき部分について説明します。

システムトレードのストラテジーにおけるよくある問題点

実行困難な状況でのパフォーマンスが高い

逆張り戦略の多くは、当日の仕掛け数が100銘柄以上など実行不可能なほど多い時ばかり期待値が高く、少数仕掛けの時の期待値は低いです。

この特徴のあるストラテジーを運用すると、

平常時の仕掛けはリターンが悪く

期待値が高いシグナルの際は資金不足で仕掛けられない

といったことになります。

その為、一般的な個人投資家の資金量でバックテストに近いトレードを実行するのは非常に困難です。

実は、順張りにおいても一部、この傾向はあります。

それは、シグナルが多く出る多数のブレイクアウトが発生する状況=相場環境が良いことに起因しています。

地合がアゲアゲなら当然個別も多くが上げるため、パフォーマンスが上がります。

このことに気づき、はじめから相場判定を入れて、地合が悪いときに逆張り運用、地合が良い時に順張り運用などをする場合は良いです。

しかし、安定的にシグナルを出すのではなく、勝ちやすい時に沢山仕掛け、他は仕掛けない為、運用は退屈かもしれません。

この項目については特に重要なので、後に詳細な説明をしています。

約定率

多くのストラテジーは、仕掛け条件を満たし、シグナルが出た銘柄の約定率が異常に低いです。

例えば、毎日数十~数百銘柄のシグナルが発生するにも関わらず、約定率0や1銘柄しか約定しておらず、約定率が10%未満のようなストラテジーがあります。

システムトレードでは、場中に自らの操作を殆ど必要とせず、事前に注文発注する運用が通常である為、出た仕掛けシグナルには、注文を発注しておくことになります。

つまり、毎日数十~数百銘柄に発注する為、その為の余力が必要となります。

例えば、ギャップトレードはその優位性は多くの書籍で検証・実証されていますが、株価の寄付き前気配など殆ど当てにならない為、ギャップが発生するかどうかは実際に寄り付いてからでないと分からないという問題があります。

その為、仕掛け注文はシグナル全件に発注するか、ギャップ発生を確認後に発注することになります。

前者は資金問題、後者は場中に作業・時間を要するという問題があります。

この本の第3章でギャップトレードについて記載されています。

こちらは推薦書籍です。

コナーズ氏の書籍は多数ありますが、こちらは代表作の中でも新しく、非常によくまとまっています。

ただし、この書籍で紹介されていることがそのまま使えるというわけではありません。

保有期間と資金効率

多くのストラテジーは、ロスカットの設定がないにも関わらず、保有期間が長いです。

保有期間が長いと、全体相場の急落や悪材料等、不測の事態に遭遇する可能性が大きくなります。

基本的に、ストラテジー構築の際にロスカットの設定を入れると、どのような数値で設定しても期待値が下がります。

その為、ロスカットを設定しない場合もよくありますが、その際保有期間が長いと資金効率が悪くなります。

もっと言えば、長期間拘束される資金ができるため、シグナル通りにトレードを実行するのが難しくなります。

また、利益確定できるタイミングまでロスカットせずに保有するので、当然、見かけ上の勝率が上がります。

しかし、実際には実現不可能な数字の為、それに合わせて資金管理含めたトレードプランを練ると、想定した結果は得られません。

ペイオフレシオ

ロスカット設定が行われておらず、更に保有期間が長い為、損失を出す銘柄の損失が大きく、ペイオフレシオが悪いです。

つまり、損大利小の取引となります。

指標・パラメーターの根拠

パラメーターの数字に根拠がない場合も多いです。

逆張りだと特に、移動平均乖離率のパラメーターを厳しくするだけで、見かけ上のパフォーマンスが優れたストラテジーは簡単に作れます。

これを行うと、暴落時の実質仕掛け不可能な取引(超高パフォーマンス)の割合が増す為、見かけ上は非常にハイパフォーマンスとなります。

他には期間を設定する指標。

例えば、移動平均線、RSI、期間最大出来高、期間高値、直近高値などあげればキリがですが、それらの期間設定に論理がない場合が多いです。

パフォーマンスが向上するようなパラメーター追求し、それを設定しても、そこに理論がなければ、それは過剰最適化といえます。

指標はストラテジーで想定している状況・時間軸に合わせて設定します。

急落で短期的な反発を取りたいのに、RSIのパラメーターは50期間(50日分の動きを計算したもの)というのは違和感がありますね。

時間軸の短い状況を想定するなら、その短い期間で起こった出来事を重視しているのだから、期間設定も短くしなければいけません。

株価の上限

資金量が少ない、または仕掛けの資金量の設定が少額にも関わらず、株価上限が高い場合もあります。

例えば、一銘柄50万までの仕掛けを想定しているのに、検証に株価1万円などを含んでいる場合があります。

これは、実際には50万以上は仕掛けることができない取引である為、検証結果を歪める原因となります。

また販売されているようなストラテジーにおいても、ごく少額から運用できる表示がされているにも関わらず、これに該当するものもあります。

例えば、運用可能資金を30万以上~としているのに、ストラテジーは株価3000以上も含めている場合です。

初期資金30万で始めると、株価3000円以上のものは資金が増えるまでは仕掛けられないことになります。

これらの問題点を考慮したストラテジーも販売しております。

販売前に100人規模で実践導入済み、非常に人気で販売後も高パフォーマンスを維持し続けています。

代表・関連本・書籍の紹介

逆張り戦略の最もメジャーなものは、多くの書籍・ブログなどで優れた逆張り戦略として紹介されている「斉藤正章氏」が考案した逆張り戦略でしょう。

以下は「斉藤正章氏」の代表書籍です。

また「斉藤正章氏」の戦略を検証、紹介している書籍も紹介しておきます。

*2019/2サンバイオが連続S安している最中に売り予想を出したyahooの投資の達人です笑

*これらを推奨しているわけではありません、むしろ非推奨書籍です。

システムトレード関連書籍として一番読んでいただきたいのは、先ほど紹介したコナーズ氏の書籍です。

特に高勝率システムの考え方と作り方と検証は初め書きから内容が充実しています。

こちらの記事では、株・FXでおすすめの本・書籍をまとめています。

システムトレードに関する本はもちろん、ファンダメンタルズやテクニカルなど分野ごとに紹介しています。

逆張り戦略とは

まず、「逆張り戦略」とは、どういう戦略なのか。

「逆張り」とは、株価が下落したタイミングで買い、株価のリバウンドにより利益を得ようとする戦略です。

これはシストレか否かを問わず、日本の投資家が好む手法です。高かった株が安くなり、値ごろ感から買いやすいと感じる人も多いかと思います。

またシステムトレードにおいて、逆張り戦略はバックテストの勝率や期待値が非常に優秀で見栄えが良いです。

またそういった見かけ上、優秀な戦略を簡単に作れてしまう為、多く販売・検証されている人気の高い戦略です。

しかし、そういった戦略の多くは、この記事で紹介する視点で評価すると、実践で使うのは難しいとわかるでしょう。

逆張りストラテジーをエクセルで検証

検証条件と結果

以下では、上で紹介したブログで検証されている「斉藤正章氏」の戦略を検証してみます。

検証期間 2000/1/4~2018/6/5

【買い条件】

・終値が5日移動平均線より-10%以上小さい かつ

・終値が25日移動平均線より-25%以上小さい

(5日移動平均乖離率-終値が-10%以下かつ25日移動平均乖離率-終値が-25%以下と同じ)

以上の条件を満たした翌日に、寄付き成行買い

【売り条件】

・終値が建値より10%以上大きい または

・保有日数が20日以上

以上の条件のどちらかを満たした翌日に、寄付き成行売り

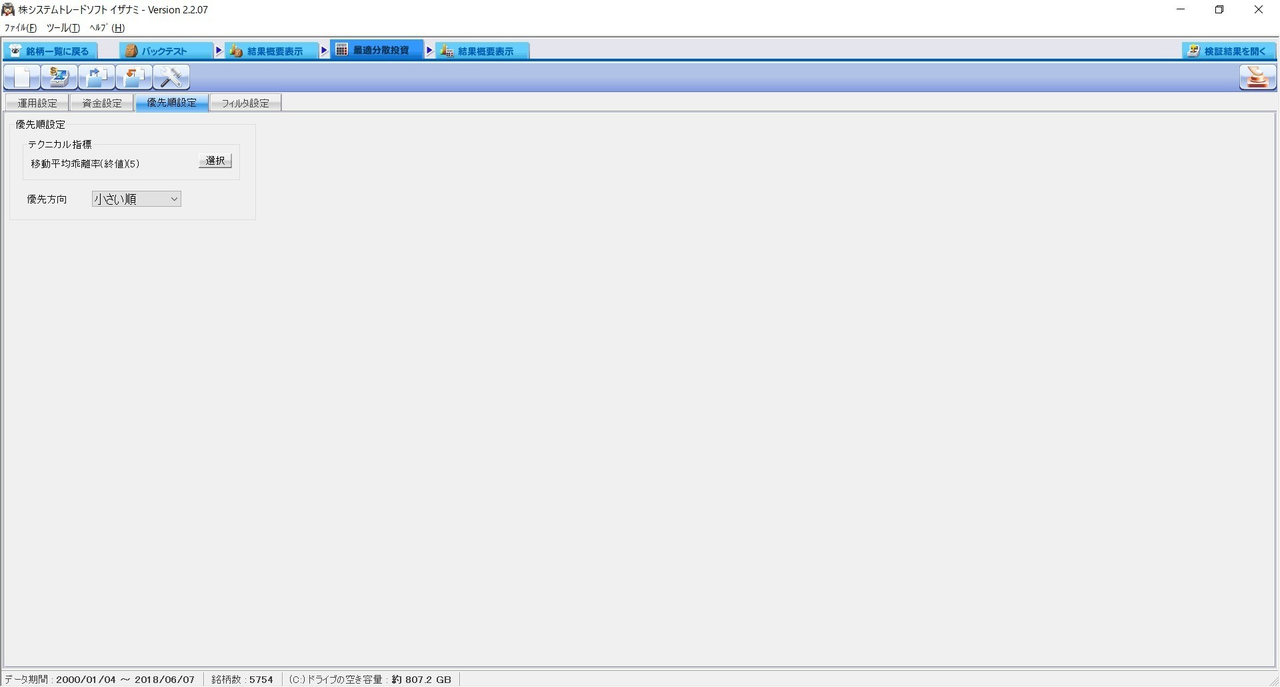

これをイザナミで設定すると以下の画像のようになります。

買い条件

売り条件

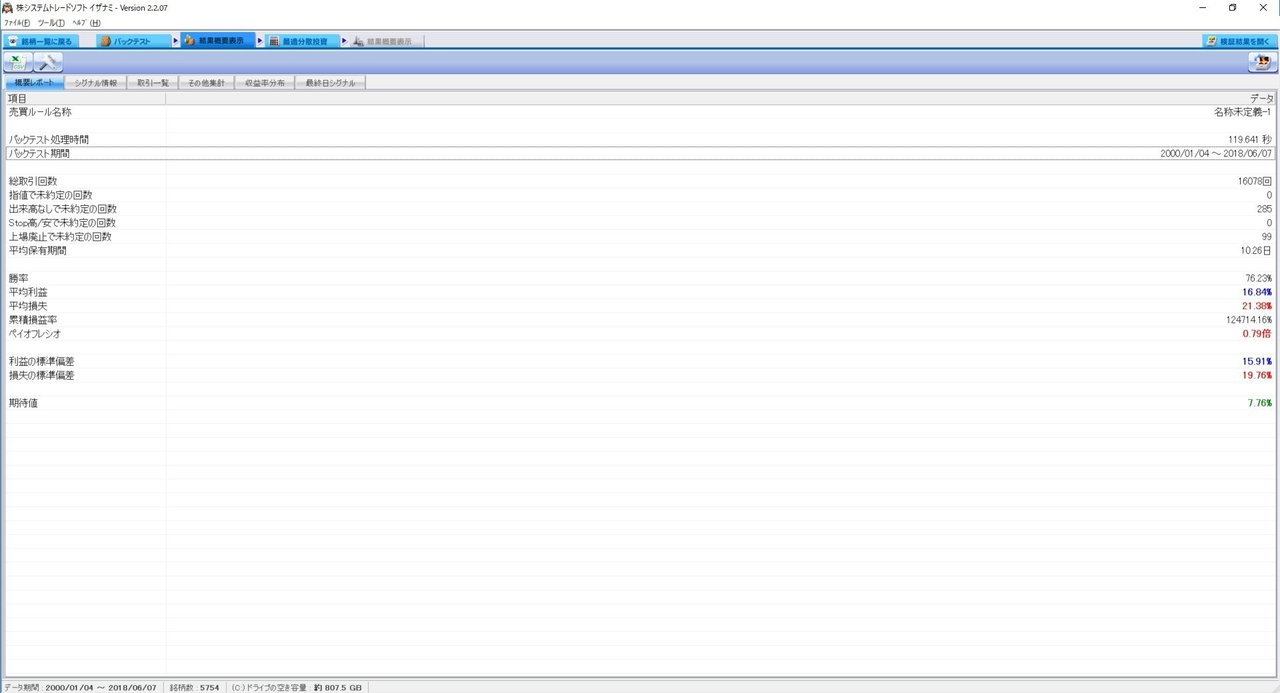

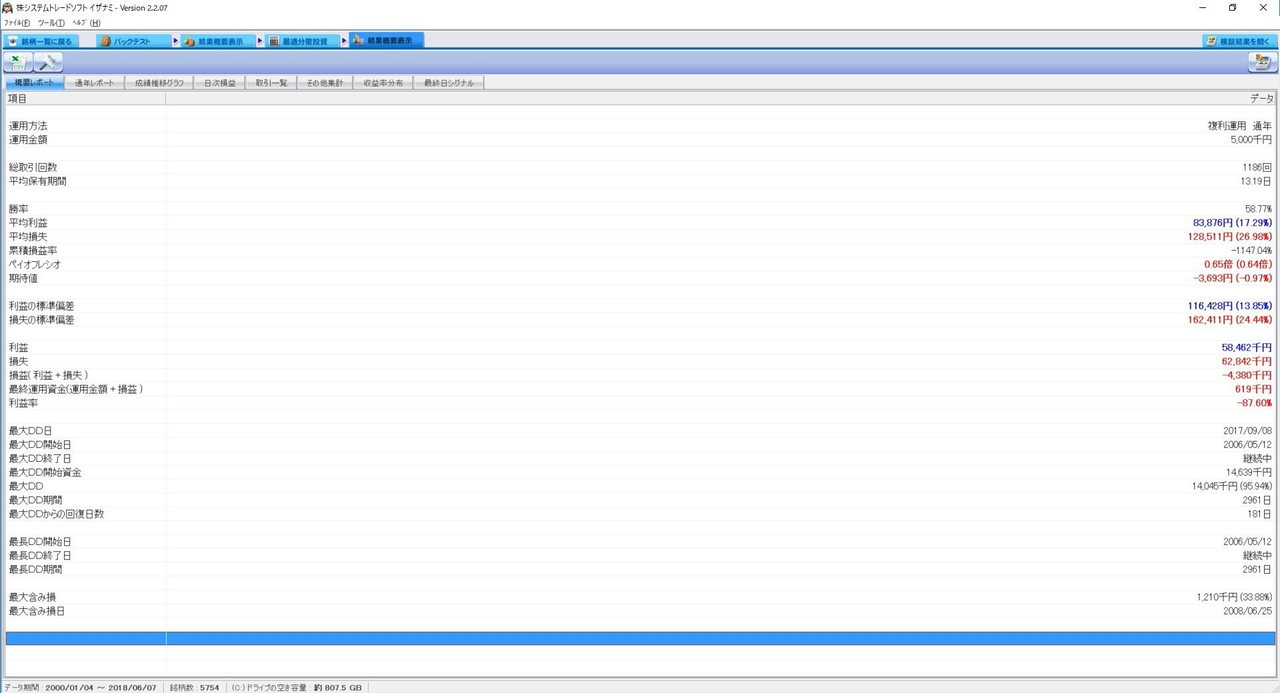

以上の条件で検証した結果が以下の画像です。

勝率76.23%、期待値7.76%と見かけの成績は非常に優秀で儲かりそうなシステムですね。

しかしこのシステムには大きな問題点が複数あります。上の画像一枚からもいくつか問題点が読み取れますが、この画像には表れていない、このシステムを運用することを決定的に困難にさせる問題点があります。

逆張りストラテジーの最大の問題点~よくある問題点の詳細解説

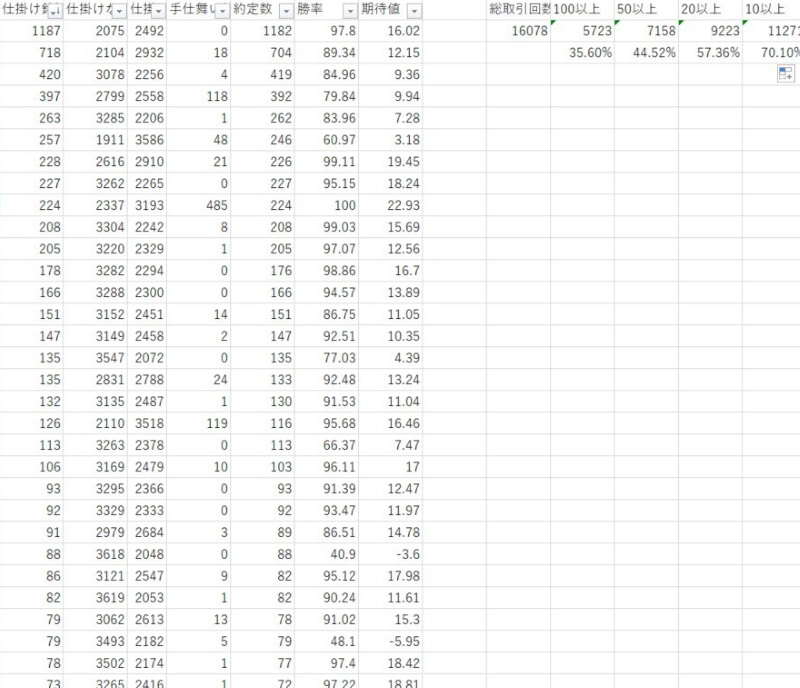

まずこのシステムを運用することを決定的に困難にさせる最大の問題点。それが下の画像です。

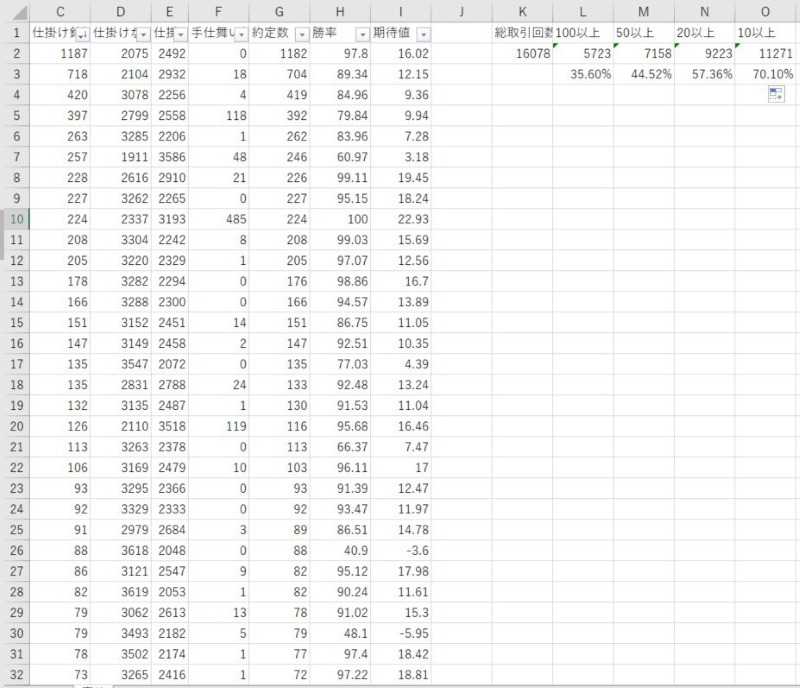

これは一日の仕掛け銘柄数が多い日順に並べたものです。

なんと一番多い日は1000銘柄を超えています。

仮に1銘柄100万円前後を資金投入する場合、この日は10億の余力が必要になります。

もう一度画像を見てください。

画像右側は一日に100銘柄以上、50銘柄以上、20銘柄以上、10銘柄以上の仕掛けの場合の全体に対する割合を示しています。

これを見ると、100銘柄以上を一日に寄付き買いするのは、全体の35.6%、5723銘柄にまで及びます。

1銘柄100万円で配分するならば、1億の資金が必要になります。

一日に億単位で買い付けるパターンが3分の1を占めているのがこの戦略です。

分散せず銘柄を選べば良い

1銘柄当たり100万ではなくもっと少額にすれば良い

と思う人もいるでしょう。

ですが、それは基本的には難しいです。

システムトレードでのバックテストは、(最適分散前の結果は)設定した条件に当てはまるものすべてに同額で仕掛けた場合の期待値が表示されています。

つまり、1銘柄当たりの投入金額がばらつけばばらつく程、バックテスト通りの結果を得ることが難しくなります。

1銘柄当たりの投入資金を小さくすると1単元の必要資金が大きい値嵩株などは特に他の銘柄と合わせるのは困難になります。

例)銘柄A-1単元65万、銘柄B-1単元25万、銘柄C-1単元3万の3銘柄にシグナルが発生したとします。

1銘柄当たり100万に近くなるように資金を入れる想定です。

銘柄Bは4単元で100万、銘柄Cは33単元で99万とほぼ100万です。

しかし、銘柄Aは1単元65万、2単元130万といずれにせよB、Cとは投入金額が大きく異なります。

とりあえず、より近い130万を投入するとしましょう。

(一応見かけは)勝率75%のシステムなので、この3銘柄では2勝1敗とします。

バックテストを考慮に入れて、勝ちは15%、負けは20%とします。(Cの99万は差が微小な為100万とします)

①1敗がB、Cだった場合

勝ち 100万×0.15+130万×0.15=15万+19.5万=34.5万

負け 100万×0.20=20万

トータル 14.5万の勝ち

②1敗がAだった場合

勝ち 100万×0.15+100万×0.15=30万

負け 130万×0.20=26万

トータル 4万の勝ち

以上の例のように、投入金額のばらつきが大きいと、同じ勝率でもどの銘柄が勝つのか、負けるのかで利益に大きな差が出ます。

これがバックテストと実際のトレードや最適分散をした場合との結果が大きく異なる1つの要因です。

仮に投入金額を50万としたとします。

1単元100万の銘柄でシグナルがでるとどうでしょうか。

予定の倍の資金を投入しなければなりませんね。

これからわかるように、

1銘柄当たりの投入資金の設定は小さいほどポジションサイズを合わせにくくなり、大きいほどポジションサイズを合わせやすくなります。

またシグナル数が多いからと裁量で仕掛ける銘柄を選別しては、バックテストの成績は意味を持たなくなるし、システムトレードをしている意味がなくなります。

勿論フィルターをかけたり、優先順位を予め設定しておくことはできます。

しかし、期待値の変化を観察しながら行っていくと、カーブフィッティングに繋がり、どこまでやって良いのか判断が難しいでしょう。

最適分散をした場合

試しに優先順位をつけて最適分散を行ってみましょう。

この逆張り戦略はルールを見たところ、短期での急落に対して仕掛ける戦略です。

*5日移動平均乖離率-終値が-10%以下かつ25日移動平均乖離率-終値が-25%以下

そこで

5日移動平均乖離率がより小さい(5日移動平均線から終値がより下方に離れている)ものに優先して仕掛ける

ように以下の画像の設定をします。

これ自体は戦略の基盤の考えに沿っており、ルールに用いられている指標と同じもので優先順位をつけており、特に違和感はないかと思います。

では以下の画像で結果を見てみましょう。

比較しやすいように最適分散前→最適分散後で結果を書きます。

総取引回数 16078→1186

保有日数 10.23→13.19日(長いほうが時間的リスクが大きく、資金効率が悪い)

勝率 76.23%→58.77%

ペイオフレシオ 0.79→0.65

期待値 7.79%→-0.97%(手数料、金利などの設定を0にしており、本来更にマイナス)

*ペイオフレシオ

平均利益を平均損失で割ったもので単体で見る場合、数字が大きいほうが良い。

損小利大とはつまり、ペイオフレシオを大きくしなさいという意味。

ペイオフレシオ=平均利益/平均損失

最適分散を行うと急激に数字が悪くなりましたね。

一体なにが原因なのでしょうか。

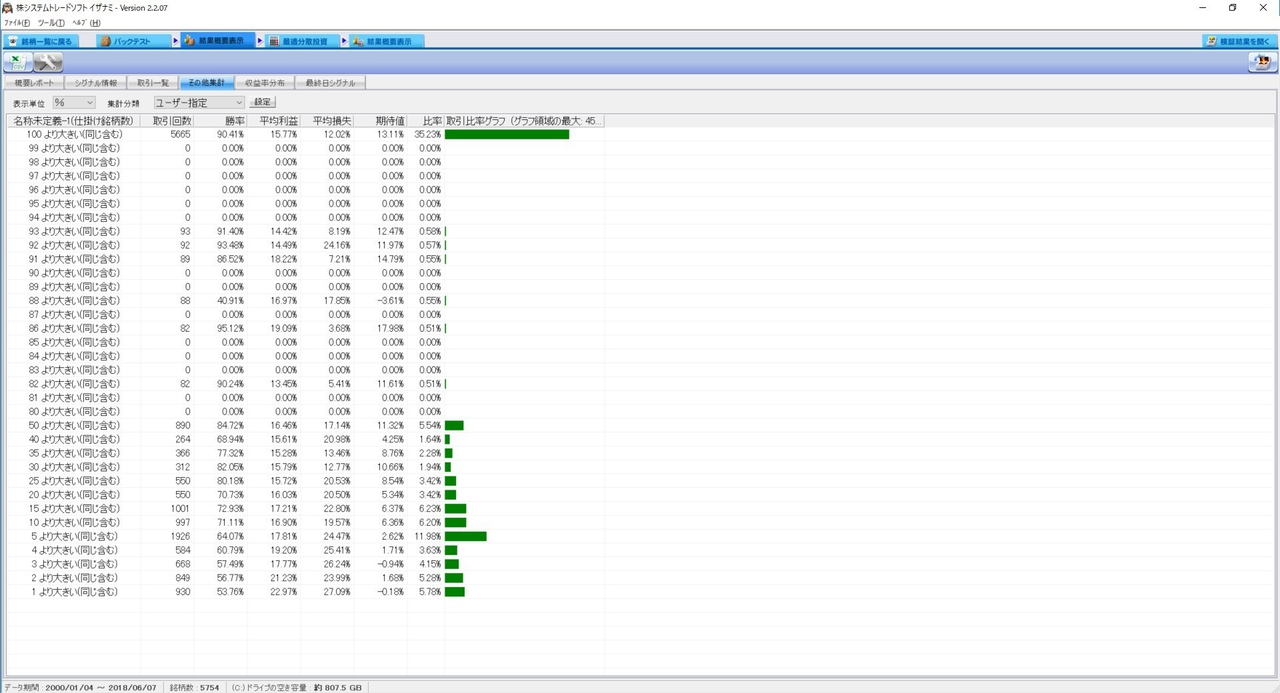

以下の画像でそれが一目でわかります。

これは当日の仕掛け銘柄数毎に勝率、期待値を分けたものです。

先程仕掛け銘柄数が100を超えている場合が全体の35.6%を占めているという話をしました。

100銘柄以上に仕掛けた場合の成績を見てください。

勝率90.41%%、期待値13.11%

おわかりでしょうか。もうすこし見ていきます。

50銘柄以上の仕掛けの場合当たりまでが全体の結果(勝率76.23%、期待値7.76%)を大きく上回る勝率、期待値となっています。

そして10銘柄未満、画像の5より大きい~1より大きいの範囲の勝率、期待値を見てください。

勝率は5~6割前後、期待値は場合によってはマイナスとなっています。

*これは手数料などを考慮していません。

先程説明したように、1銘柄当たりの投入資金を小さくしすぎるのには問題があります。

余程大きな資金量でない限り、1日に仕掛けられる銘柄数は10銘柄程度が限界です。

また1銘柄当たりの保有日数が平均10日もあることを考えると、更に仕掛けられる銘柄数は少なくなります。

しかし、仕掛けシグナルが少ないときに仕掛けると期待値は小さいです。

最適分散後の結果が非常に悪いのは、期待値が大きいタイミングで十分に仕掛けられず、期待値が小さいタイミングに仕掛けているからなのです。

これでも最適分散は初期資金500万、1銘柄の最大投入資金は資金全体の15%(75万)と比較的細かく分散でき、シグナル数が多くても仕掛けられるように設定しています。

この傾向、仕掛けシグナルが多い時ほど期待値が大きく、仕掛けシグナルが少ない時ほど期待値が小さいというのは、残念ながら多くの逆張り戦略に見られる傾向です。

期待値が大きいタイミングでは膨大な資金が必要になります。

これはまさに逆張り戦略は億万長者向けの戦略であるといえるでしょう。

逆に言えば、大きな資金を持っている方で年に数度訪れるかもしれない、ここぞという時、シグナル数大量発生日のみ、大量に仕掛けるだけで良いという方には非常に有効なシステムであるかもしれません。

少なくとも毎月一定以上の金額を稼ぐ等を目標とした運用は非常に困難な戦略であるということはおわかりいただけたかと思います。

まとめ

一般の逆張り戦略は先ほど紹介した代表的な書籍を含め、当日の仕掛け数が100銘柄以上など実行不可能なほど仕掛け数が多い時ばかり期待値が高く、少数仕掛けの時の期待値は低い場合が多いです。

その為、一般的な個人投資家の資金量でバックテストに近いトレードを実行するのは非常に困難であると言えます。

また今回は詳しく言及していませんが、保有期間の設定が長くされており時間的リスクが高く、平均保有期間に対してのパフォーマンスはさほど良くありません。

保有期間と期待値は資金効率を図る面で両者を共に見なければいけません。

例えば、利益が出るまで損切りせず保有するなら当然見かけの勝率は上がりますが、現実に実行すると含み損を長期間抱えることになり、資金が拘束され他のトレードに響きます。

シストレで重視すべきは見かけの期待値・勝率ではなく、現実に実行可能な条件を想定した場合での期待値・勝率などのトータルパフォーマンスです。その際も過剰最適化につながらないようにしなければなりません。

データを見ながら細かく検証していくと過剰最適化につながる。ここがシステムトレードの難しい部分の一つと言えます。

noteでは、これらの問題点を考慮したストラテジーを販売しています。

販売前に100人規模で実践導入済み、非常に人気で販売後も高パフォーマンスを維持し続けています。